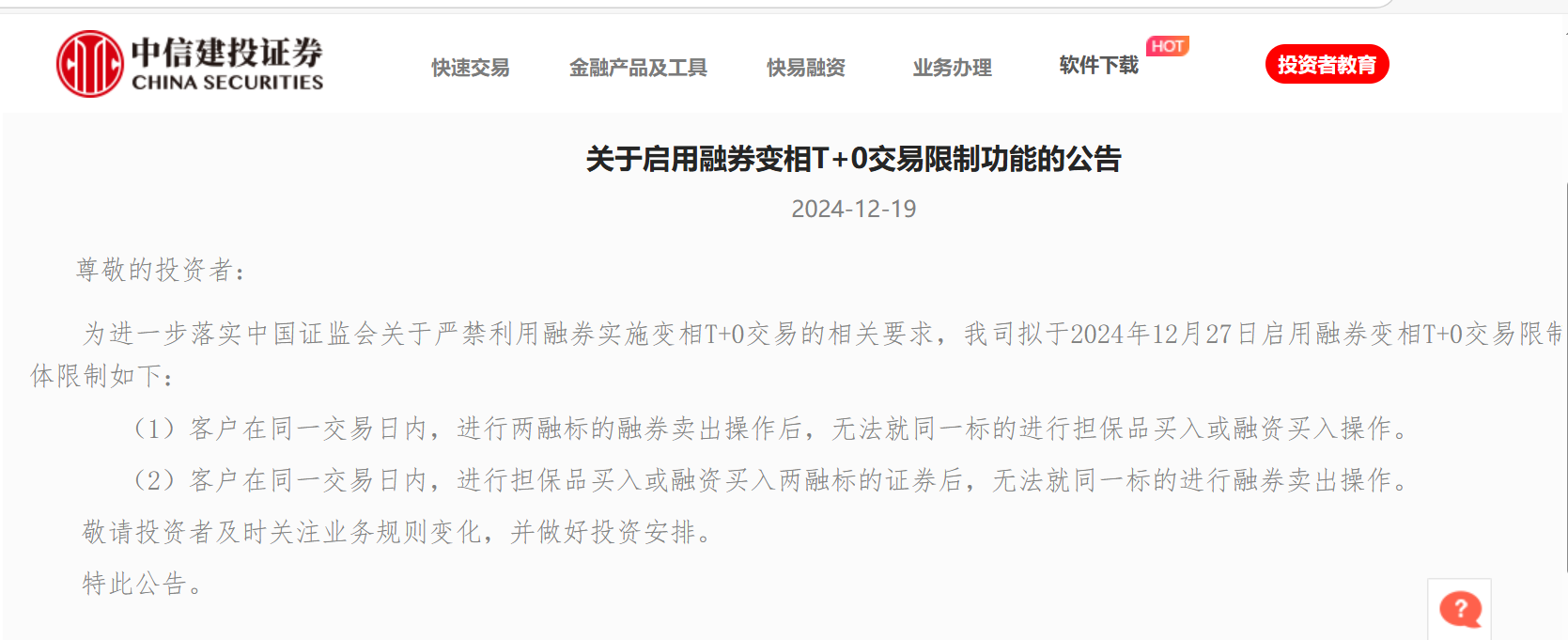

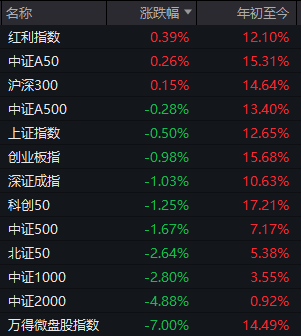

编译 | 李健

橡树资本创始人霍华德·马克斯在4月6日更新了他的备忘录,他在备忘录开篇就提到,3月份他一共写了4份备忘录,为的是应对快速发展的疫情危机,给客户和投资者提供应对的建议。在这次备忘录中,他回顾了过去几份备忘录的核心观点,对一些市场中的疑惑问题,他也进行了回答。另外,还有一篇未发表过、仅给橡树资本客户的备忘录的观点也在这份中做了讲解。 霍华德认为,我们应该去等待市场底部吗?当然不行!因为市场是否出现底部取决于明天的变化,2008年他和Bruce Karsh团队买入因金融危机受困的公司债券时,就花了很多时间给对方鼓励,辩论是否买得太快,或太慢了。“当时爆出来的新闻都很可怕,很长一段时间内,金融机构的倒闭好像会一直持续下去,当时很多人说,‘我不会去接一个正在掉落的刀子。’但买入并不容易,一个投资者最大的抱负应该是这样做。” 以下是精彩摘录: 1. 未来情景包含大量的变量:当前比以往还多。建立一个电子表格,列出对于未来的许多影响因素,把他们评为可能变好或变坏是相对容易做的事情。但仅仅正负加总不会告诉你未来的好坏。 核心是弄清楚哪一个因素将是最有影响力的,这经常是乐观或者悲观偏见发生的地方。乐观者因为正面数据点的美好前景备受鼓舞,而悲观者因为负面数据点的糟糕前景可能意志消沉……即使他们的工作都基于同一份表格,有着一样的要素和评级。 “知道未来”这样的事情是少见的,但通常来说未来将跟过去很相像。这次,我想我们会同意短期的未来,不太可能看起来像一年前一样。 2. 我从来没有建议卖出股票,因为我认损失已经造成了,换句话说,要降低投资组合的风险可能为时已晚。 3. 我建议以渐进的方式买入,而不是全仓的方式买入或卖出,因为不以新的低价购买任何资产都是错误的。 4. 近年来,我越来越相信,基金经理在中期最重要的工作不是决定如何配置:比如在股票和债券之间、美国和外国之间、发达市场与新兴市场之间、大盘股和小盘股之间、高质量和低质量之间,或者增长与价值之间;也不是在策略、基金和经理人之间进行选择,而是在进攻和防守之间取得适当的平衡。如果你犯了进攻/防守的错误,那些其他的事情也不会有多大帮助。如果你的进攻/防守是正确的,其他的事情就会自己解决。 考虑进攻和防守之间的平衡的一种方法就是考虑投资者每天面临的“双重风险”:损失资金的风险和错失机会的风险。至少在理论上,你可以消除其中一个,但不能同时消除两个。此外,消除一个会让你完全暴露在另一个风险敞口下。因此,我们倾向于妥协或平衡这两种风险,每个个人投资者或机构都应该对这两种风险之间的正常平衡有自己的看法。 5. 近年来,我认为投资世界具有以下特征: 比平常更多的不确定性; 极低的预期回报率; 普遍偏高的资产价格; 以及投资者为获得更高回报而加大风险偏好; 这些事情告诉我,世界是一个充满冒险却又低回报的地方。因此,橡树资本的口号是“前进,但要谨慎”。 但多年来,更高的风险偏好产生了更高的回报,并且为“谨慎起见”付出了代价。我们不知道将风险变成损失的催化剂是什么,也没有明显的指标。但是我们感到这个世界是一个危险的地方,面临着不利的发展。现在我们知道了催化剂,投资组合风险也已经产生了损失,那就是当前的危机背景。 在我感到在不确定的低回报环境下,防守比进攻更重要。但是现在,与2个月、6个月、12个月或24个月前的情况正好相反。 6. 由于已经发生了与危机相关的部分损失,我不太担心亏损,而对确保客户能参与收益更让我感兴趣。因此,我觉得现在是时候,谨慎的投资者可以减少对防御的过分重视,开始朝着更中立的立场甚至朝着进攻的方向迈进(这取决于他们是否希望抓住早期机会)。 7. 聊一下市场的底部吧。在投资中有一些有趣的问题特别适合在当前讨论:“既然你预期会有更多的坏消息,觉得市场可能进一步下跌,现在买入是不是都太早了?你不应该等待市场的底部吗?” 对我而言,回答很明确“不”。 根据定义,我们不知道是否今天到达了底部,因为底部取决于明天会发生什么。因此,“我要等待市场底部”这句话是不理性的。如果你想的话,你可以选择说:“我要等待底部结束,市场开始上涨的时候。”这比较合理。 但是,第一,你在说你愿意错过底部。第二,市场开始上涨的一个理由是卖方的紧迫感减弱,相应的卖出压力减少。 反过来说,这意味着:(a)卖出的供给萎缩;(b)以及买方的迫切买入造成市场上涨,因为现在他们很有动力。这些因素造成市场上涨。所以如果投资者想要买,他们应该在下跌的时候买。这个时候买方很有紧迫感,而买方的买入行为不会阻止证券价格的接连下跌。 8. 俗话说,“完美是优秀的敌人。”同样的,等待底部会让投资者错过好的买入机会,投资者的目标应该是进行大量优秀的购买,而不仅仅是几个完美的交易。想一下你的日常,在每一次想要买一件东西的时候,是否一定要坚持这件东西会有更低的价格?我想应该不是。你买入的理由是这是一件好东西,而且是有吸引力的价格。 9. 我不想让人以为价格下跌的时候买入是很容易的。并非如此,在2008年(当时我们买入了金融危机时受困的公司债券)Bruce和我花了许多时间给对方鼓励,辩论我们是否买得太快(或太慢)。 爆出来的新闻很可怕,在很长一段时间里,金融机构倒闭的恶性循环看起来好像将一直持续下去。可怕的新闻让人难以买入,因此很多人说,“我不会去试着接住一个掉落的刀子。” 但这也是促使资产价格掉到低得荒谬水平的原因。这是为什么我如此喜欢Doug kass使用的标题:“当买入的时机来到之时,你就不会想买了。”当新闻很糟糕、价格崩溃、完全不可能知道底部在哪里的时候,买入并不容易。但一个投资者最大的抱负应该是能够这样做。 10. 从最近两次大危机前后标普500指数走势数据来看,第一次和第二次下跌之后,出现了实质性的反弹,然后出现甚至更大幅度的下降。这告诉我们,市场很少会直线上升。它的运动代表着多头与空头之间的持续拉锯战,结果是很少只朝着一个方向发展。(文章只代表作者个人观点,不代表刊社立场。)本文首发于微信公众号:红刊财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。(责任编辑:王治强 HF013)看全文霍华德·马克斯4月6日备忘录:市场很少直线上升,但现在买入并不是去接“刀子”

编译|李健橡树资本创始人霍华德·马克斯在4月6日更新了他的备忘录,他在备忘录开篇就提到,3月份他一共写了4份备忘录,为的是应对快速发展的疫情危机,给客户和投资者提供应对的建议。在这次备忘录中,他回顾了过去几