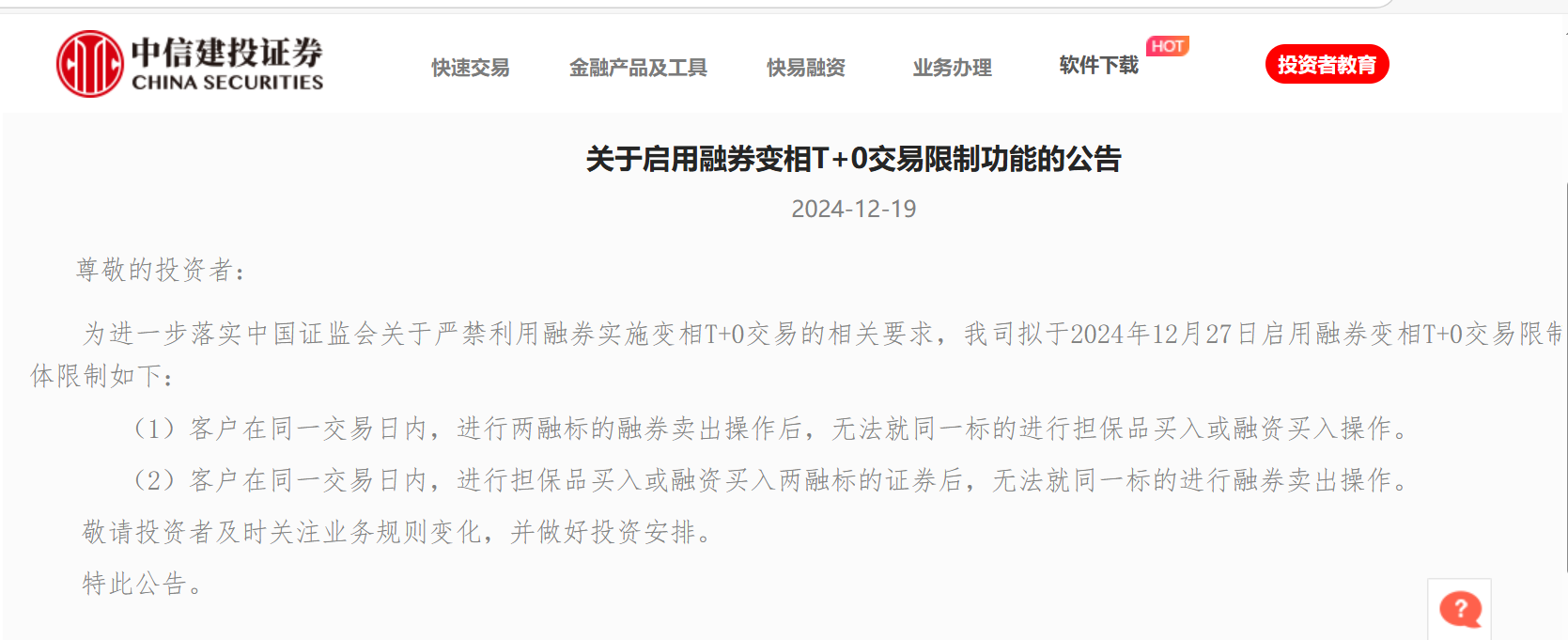

新京报讯(记者 张思源)北京时间4月7日早,全球股市大幅收涨,美国三大股指均收涨逾7%,道指涨逾1600点。欧股普涨,亚太股市多数大幅收涨。

截至收盘,道指涨7.73%报22679.99点,标普500涨7.03%报2663.68点,纳指涨7.33%报7913.24点。波音涨逾19%,领涨道指。美国大型科技股集体上涨,热门中概股普遍上涨。

德国DAX指数涨5.77%,法国CAC40指数涨4.61%,英国富时100指数涨3.08%。

日经225指数涨4.24%;韩国KOSPI指数上涨3.85%,报1791.88点,较3月19日低点上涨24.5%,进入技术性牛市;澳大利亚S&P/ASX200指数涨4.33%;新西兰NZX50指数跌1.72%。

消息面上,本周A股将迎来多重利好。

上一交易日晚间(4月3日,周五)央行宣布将对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点,共释放长期资金约4000亿元。

自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。

中国结算决定4月7日起免收投资者办理沪深市场证券、全国股转系统证券、境外上市公司非境外上市股份、信用证券账户明细等各类证券查询业务的服务费用。

本周(4月7日至4月10日)央行公开市场有700亿元逆回购到期,无央票和正回购等到期。其中周一到期500亿元,周二到期200亿元,由于周一适逢清明节假期,因此周一到期资金顺延到周二。

美联储等三机构联合声明,将社区银行杠杆率暂时降低至8%;从2020年第二季度开始至年底,杠杆率在8%或8%以上并符合一定其他标准的银行组织可以选择使用社区银行杠杆率框架;社区银行组织将在2022年1月1日之前将社区银行的杠杆率要求重新设定在9%以上。

据媒体报道,日本首相安倍晋三计划宣布价值约108万亿日元的经济刺激方案;已与日本自民党就108万亿日元的经济刺激方案达成一致意见;同意需要就东京都和大阪宣布进入紧急状态;最早于4月7日宣布进入紧急状态。

对于后市。有分析师明确喊出,沪指有望冲击3000点区域。

粤开证券殷越表示,A股具备多重支撑,沪指有望冲击3000点区域。政策面上,定向降准一方面对推动中小企业复工复产,拖底经济,目前国内政策仍然具备宽松空间,预计二季度逆周期调节力度有望进一步加大;另一方面提升市场风险偏好,增强市场活力。外围因素方面,周一A股休市期间,欧美股指期货普涨,对A股有所提振,同时前期由于流动性紧张而导致资产集中抛售的情况有所缓解,极端市场出现的概率降低,受到的扰动也相对缓和。估值方面,A股整体的估值在全球范围内相对偏低,具备估值优势,随着政策持续发力,将对企业盈利和股市估值形成正面支撑,随着宽货币、宽财政效用的逐步显现,估值扩张具备较好的基础。资金面上,北上资金重回净流入。海外的防控进展依旧是市场的最大变量。

中信证券(600030,股吧)秦培景判断,A股在4月预计将开启今年的第二轮上涨。外部风险、国内流动性、国内政策等A股见底的信号已陆续确认,而北上资金和产业资本的流入也在强化;关于海外疫情,我们维持“基准假设下欧美国家疫情日新增拐点有望在3月底至4月中旬陆续出现”的判断,其中最重要的美国日增确诊峰值预计在4月中旬确认;而政策支持下,国内经济的拐点将在二季度确认。全球资金再配置重启、国内基本快速回补、产业资本和外资流入加强3大因素驱动下,A股在4月预计将开启今年的第二轮上涨。

不过,也有分析师态度相对谨慎,海通证券(600837,股吧)荀玉根认为,市场处于阶段性反弹中

趋势性上涨还需等待。美欧流动性危机缓解和国内政策加码驱动市场阶段性反弹,海外疫情仍严峻,整体还是区间震荡。市场进入趋势性上涨还需等待:一是海外疫情出现拐点,二是国内基本面数据重新回升。短期内需相关的新基建和消费较好,中期转型方向的科技+券商仍是主线。

编辑 徐超 校对 陈荻雁

(责任编辑:宋政 HN002)