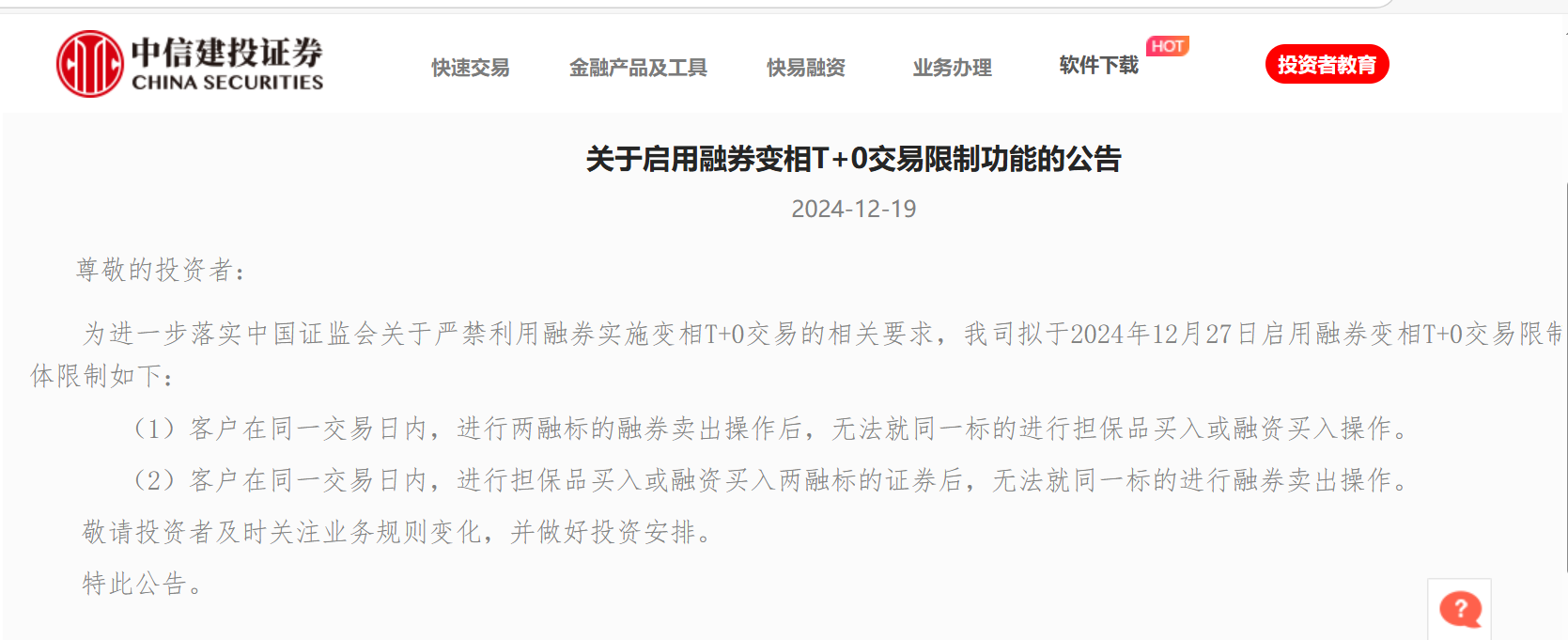

日前,前瞻产业研究院发布了《2020-2025年中国珠宝行业商业模式与投资机会分析报告》(下称报告)。报告显示,我国珠宝行业2019年市场规模初步估算达7372亿元,预计至2022年有望超过8700亿元。

报告显示,2010-2019年中国珠宝行业的新成立企业数量整体呈现稳步增长趋势,2019年新成立企业数量为424家。截至2020年3月15日,年内新成立企业数量67家。

根据欧睿国际数据,2010-2018年我国珠宝行业的市场规模逐年增长,2018年,我国珠宝行业市场规模为6965亿元,同比增长6.7%。前瞻产业研究院表示,未来随着人均可支配收入和经济实力提升,有望对珠宝的高端产品如钻石、铂金、黄金、红蓝宝石等需求继续提升,推动行业总销售规模持续提升,预计至2022年有望达到8742亿元,同时2018~2022年期间的平均年增长率预计约为5.85%。

前瞻产业研究院在报告中指出,我国珠宝首饰销售主要分为镶嵌饰品、黄金饰品和Pt/K金饰品等,在国内崇尚黄金珠宝的文化传统以及黄金兼具投资属性的背景下,黄金饰品在国内珠宝首饰市场的销售占比较高,达52%;但是随着珠宝首饰市场的成熟和消费者选择的多元化,钻石饰品和Pt/K金饰品正在成为我国珠宝首饰市场的主要品类,目前销售额占比分别约为28%和20%,是行业未来发展的重要增长点。

报告指出,长期来看,国内珠宝行业正由数量型增长转向质量效益型增长,品牌效应逐渐增强,行业集中度也将渐趋提高,以珠宝配饰为代表的个性化消费品类有望持续快速增长。

前瞻产业研究院表示,我国正处于钻石首饰消费崛起时间点,成长空间大。钻石首饰属高端可选消费品,在居民收入持续提升的大背景下,行业将保持长期的景气度。

以美国市场为参照,1970~1985年间,美国人均GDP处于5000~20000美元,在这十余年间,美国珠宝销售额持续上升,同时珠宝消费占人民消费支出比例同步提升;而当前,我国人均GDP突破10000美元,正处于珠宝首饰消费崛起的时间点。分城市来看,一线城市人均GDP已经达到2~2.5万美元,而三四线城市目前正在密集跨越人均GDP5000美元的门槛。报告指出,国内目前珠宝人均消费额仅为54美元,为美国的1/6、日本的1/3,行业仍有较大成长空间。

作为国内起步较早的老牌一线钻石珠宝品牌,恒信玺利旗下品牌“I

Do”已在全国开设超过700家门店,遍布230余座城市,拥有强大的立体式销售网络,规模先行的渠道建设战略形成了强大的集群效应和资源整合优势。另外,近年公司在互联网化进程方面也取得了重大突破,线上销售已成公司战略的重要一环和有力增长点。

恒信玺利表示,公司将以产品为核心战略,将“产品能力”作为核心能力打造。在当前线上线下消费融合的行业大趋势下,为消费者提供富有品质竞争力、能超出客户预期的产品及服务体系。

(责任编辑:李显杰 )

【免责声明】本文仅代表合作供稿方观点,不代表和讯网立场。投资者据此操作,风险请自担。