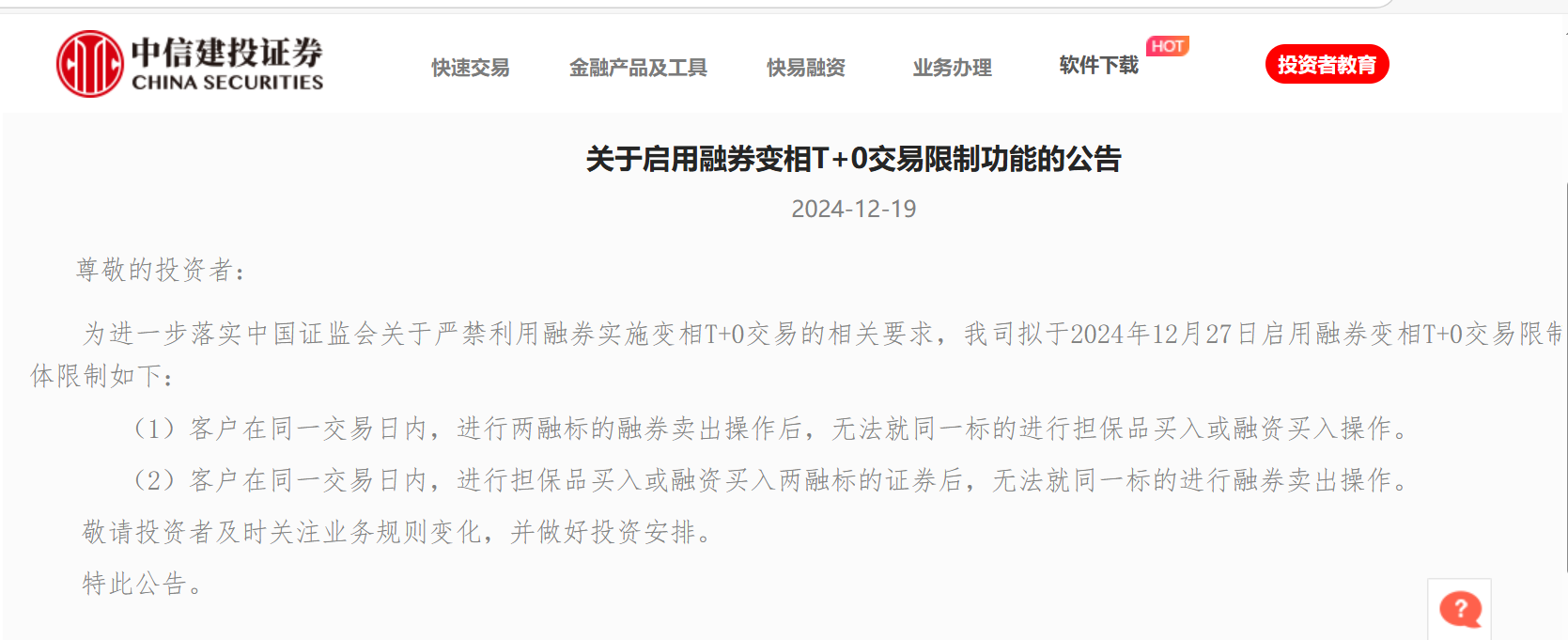

■申万宏源(000166,股吧)证券 桂浩明

我国的权益类金融衍生品起步较晚,发展也不是特别快,一度还实施过较为严格的交易限制。这导致了与市场的实际需求存在较大的差异,从而对股市的平稳发展,特别是大资金的进入,产生了不利的作用。不久前MSCI就表示,如果要进一步提高中国A股的纳入因子比例,就需要解决包括扩大期指、期权这类金融衍生品的交易品种以及活跃其交易的问题。也就是在这样的背景下,监管部门日前出台了政策,批准了上市新的期指及期权品种,相关部门也对具体的操作作出了新的安排。此举被认为是继对金指数期货交易逐渐松绑之后,在鼓励、推动期指、期权交易方面所实施的又一重大举措,对于证券市场的发展有着积极的意义。不过,一些投资者也发现这样的问题,那就是现在对于参与金融衍生品交易的投资者,是采取了适当性管理,有包括金融资产不低于50万元这样的具体要求。也就是这样的一道门槛,将绝大多数个人投资者拦在了门外。应该承认,金融衍生品作为一种高风险投资品种,具有杠杆特征,如果操作失败的话,可能会导致投资者血本无归。而作为一种“零和游戏”,每一次交易都会有人盈利,有人赔钱,这与股市的现货交易在牛市中投资者普遍都能够赚钱是完全不同的。而且,金融衍生品交易对参与者在操作上有更高的要求,对其心理承受能力的考验很大。因此,在某种意义上,它很难成为一个大众市场,向所有投资人开放。但反过来,即便是散户,也与机构投资者一样有着运用金融衍生工具对冲风险、锁定收益的实际需求;而且,仅仅因为资金规模上的原因拒绝中小投资者参与期指期权交易,也未必是很有理由的。毕竟资金规模的大小不是衡量风险承受能力的唯一指标。显然,在进一步扩大期指期权交易的同时,切实考虑中小投资者的需求,满足其参与金融衍生品交易的愿望,是有关方面应该考虑的事情,这也是维护市场公平的要求。当然,在现实条件下,让所有投资者都来买卖期指期权产品是不现实的,较大的单张合约价值量,对很多中小投资者来说,的确超过了其可能的能力承受范围。但是有关方面是否可以考虑在这些合约架构的基础上,设计出价值量比较小的“迷你合约”呢?如果说这在目前也有一定的困难,那么让相应的金融机构发行包含投资金融衍生品的理财产品,譬如说定向投资金融衍生品的基金,应该是一个比较有可操作性的选项。事实上,现在已经有了专门投资商品期货的基金,虽然规模有限,市场关注度也不高,但还是为在进行金融期指、期权交易方面积累了一定的经验,其中不少规则还是可以为金融衍生品基金所借鉴的。另外,现在一些商业银行推出的结构性存款,产品本身也是参与了相应的期指期权交易的,这中间的风险管理模式,同样可以作为参考。因此,可以说在推出金融衍生品基金方面,现在不但没有法律障碍,在技术上也应该是基本可行的,值得有关方面下决心作进一步的研究并予以推广。此外,从降低操作难度及杠杆风险的角度出发,也可以借鉴香港的“牛熊证”制度,为普通投资者提供一种简单有效的,即能做多又能做空的类指数工具,这不但能够活跃市场交易,而且也有利于投资者回避个股较大波动及市场整体调整的风险。实践证明,我国证券市场需要金融衍生品,而合适的金融衍生品种的推出及推广,对稳定市场是有积极作用的。而发展金融衍生品,不能仅仅考虑到机构及大户们的需求,还应该惠及更多投资者,也只有这样,金融衍生品才会有更好的发展基础,证券市场也能够更加平稳有序地运行。本文首发于微信公众号:金融投资报。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。(责任编辑:王治强 HF013)看全文桂浩明:金融衍生品要惠及全体投资者

■申万宏源(000166,股吧)证券桂浩明我国的权益类金融衍生品起步较晚,发展也不是特别快,一度还实施过较为严格的交易限制。这导致了与市场的实际需求存在较大的差异,从而对股市的平稳发展,特别是大资金的进入,产生